QuantyZen

PROJECT-02 — Portfolio Optimization with Efficient Frontier & Risk Parity

PythonNumpyMatplotlibOptimization

Overview & Results

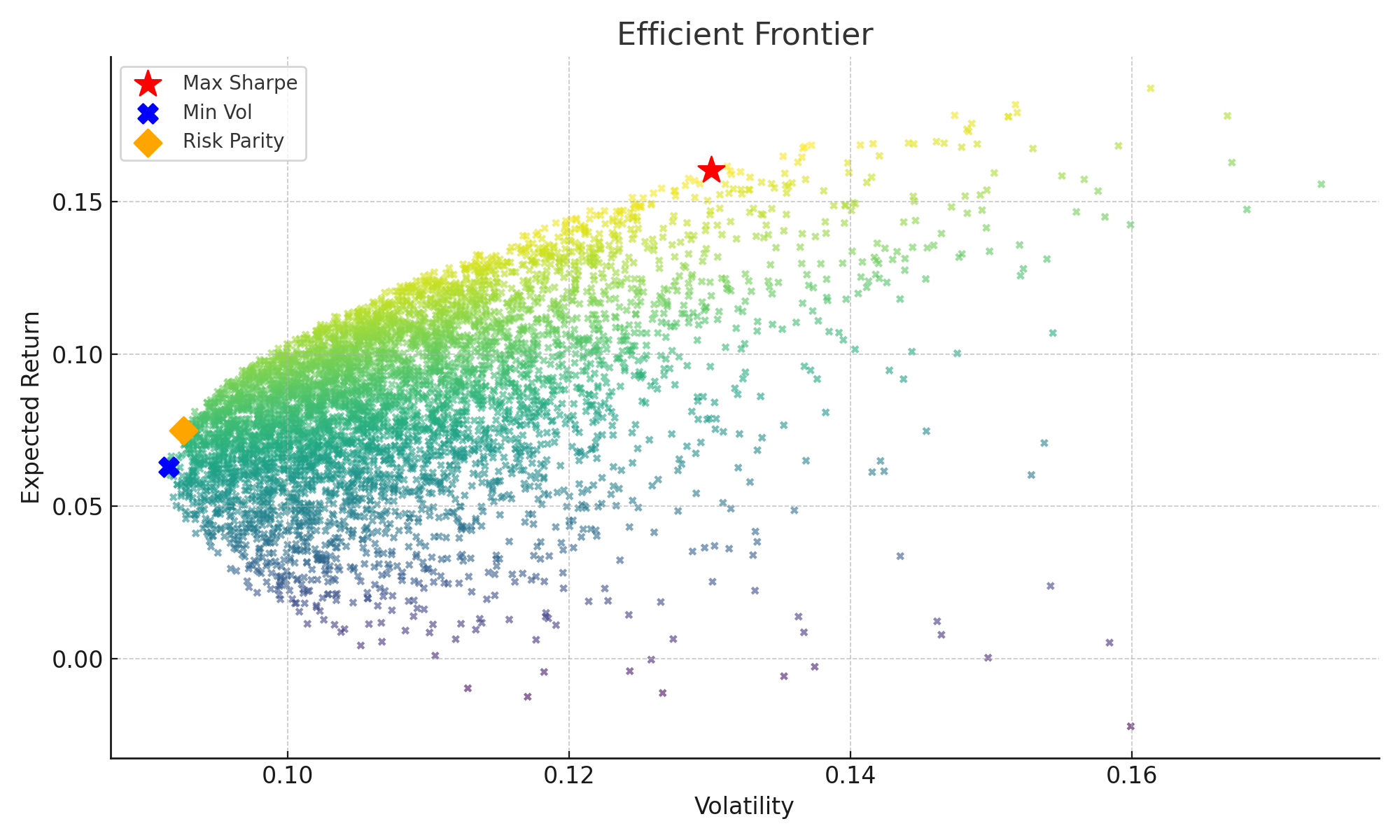

Efficient frontier with example allocations.

SUMMARY

- Computed mean/variance/covariance for a small asset universe.

- Traced the efficient frontier and max‑Sharpe/min‑vol solutions.

- Compared risk‑parity against mean‑variance allocations.

- Exported weights and performance metrics for review.

- Packaged the workflow in a teachable notebook.

Research Notebook

Full code is embedded below (nbviewer). Open in new tab: https://nbviewer.org/github/harshb2007/Quant-Portfolio/blob/main/QUANT%20PORTFOLIO/PROJECT-02-Portfolio%20Optimization%20with%20Efficient%20Frontier%20%26%20Risk%20Parity/PROJECT-02_-_Portfolio_Optimization_with_Efficient_Frontier_%26_Risk_Parity.ipynb.